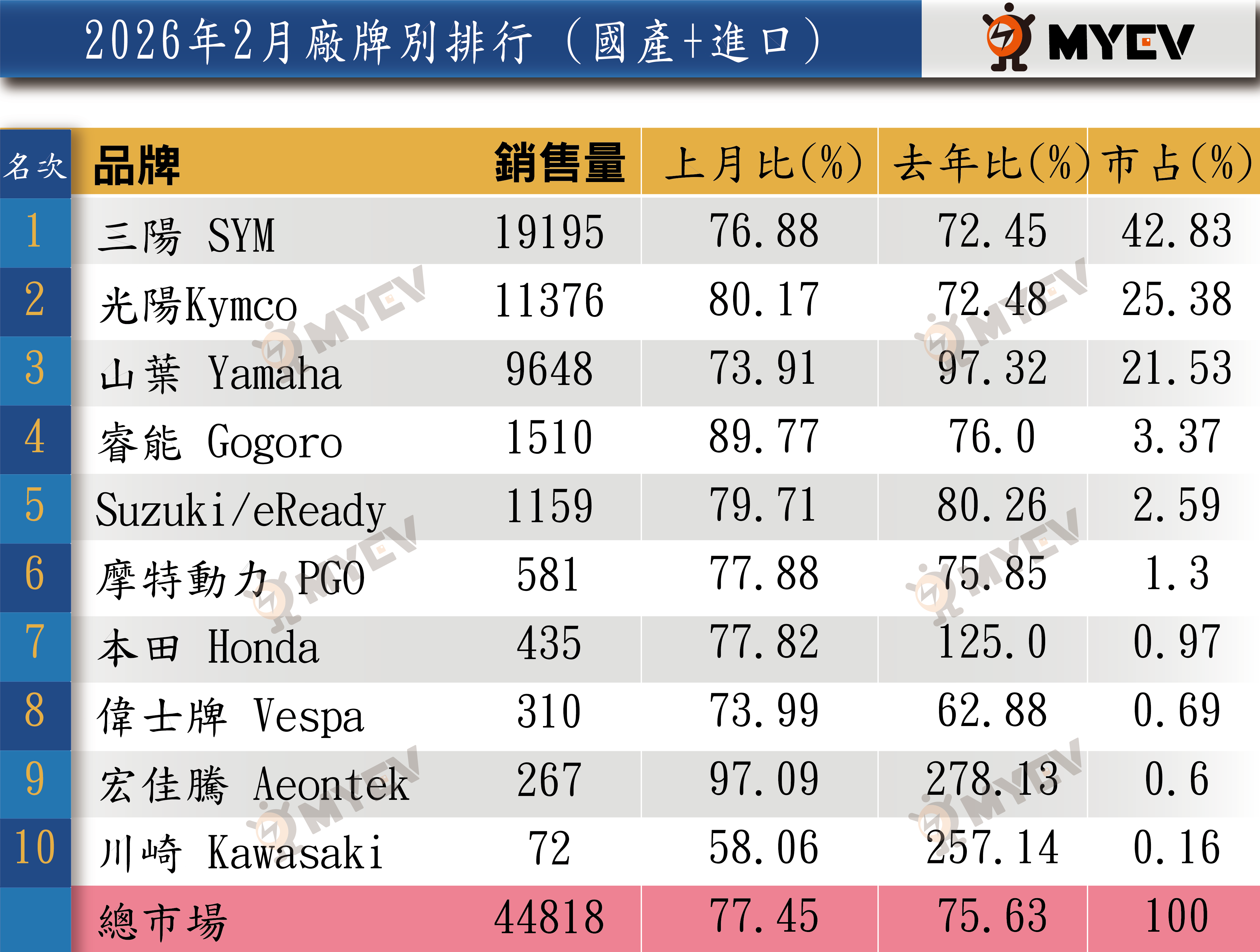

隨著農曆春節落在2月、工作天數大幅縮減,2026年2月臺灣機車市場交車數據正式公布。單月總掛牌數為44,818輛,較1月的57,870輛減少13,052輛,月減幅約22.5%;與去年同期59,259輛相比,年減約24.4%。由於春節長假壓縮實際領牌日數,使得整體市場呈現明顯淡季修正。

整體結構仍以燃油機車為銷售主力,白牌車款占比逼近九成以上。品牌競爭態勢方面,三陽持續穩坐第一,光陽與Yamaha之間差距縮小,運動速克達級距成為銷售焦點;電動機車市場則在補助政策與消費信心影響下維持調整節奏。

SYM 三陽:市占率維持高檔,產品線廣度撐起銷量

就品牌表現觀察,三陽SYM於2月掛牌19,195輛,市占率約42.8%,持續穩居市場龍頭地位。雖然受到春節影響單月總量下滑,但整體排名與市占結構並未動搖,顯示品牌基本盤依然穩固。

車款布局方面,三陽在國民通勤級距與運動速克達雙線並行,多款車型同步進入銷售前段班。除主力國民車系持續提供穩定掛牌來源外,中高階運動車款亦維持一定動能,使品牌在不同價格帶皆有著力點,形成厚實且分散風險的銷售結構。

Kymco 光陽:維持亞軍位置,主力車款撐住基本盤

光陽Kymco於2月繳出11,376輛的成績,市占率約25.4%,穩居市場第二。不過,在Yamaha強勢追近之下,雙方差距已縮小至不到2,000輛,競爭態勢轉趨緊繃。

產品結構上,K1特仕版系列仍是品牌銷量支柱,其中150車型表現尤為關鍵,成為穩住排名的重要力量。然而,部分傳統國民車系銷量相較以往略顯保守,品牌未來在產品更新與級距調整上勢必面臨更高壓力。

Yamaha 山葉:七代勁戰銷勢亮眼,持續逼近亞軍

Yamaha於2月掛牌9,648輛,市占率回升至約21.5%,與光陽之間的差距進一步縮小。七代勁戰系列持續扮演品牌銷售火車頭角色,其中勁戰155單月掛牌達2,924輛,不僅躍居高階運動速克達銷售榜首,也成為總市場前段班車款。

除勁戰155外,Jog 125單月掛牌2,407輛,穩居通勤級距主力;勁戰125亦貢獻超過千輛成績。整體來看,Yamaha在運動與日常通勤雙市場同步布局奏效,使品牌銷量結構更加均衡。若後續交車動能延續,是否進一步挑戰亞軍位置,值得持續關注。

Gogoro:電動機車規模收斂,但品牌韌性仍在

電動機車市場方面,2月整體掛牌約2,140輛,較1月略為下滑,顯示消費市場仍處觀望期。

Gogoro單月掛牌1,510輛,市占率約3.37%,在總量收斂的情況下仍維持品牌領先地位。主力車系EZZY持續穩居品牌銷售核心,並已連續多月成為電動機車銷售主力。相較燃油車品牌普遍出現較大幅度滑落,Gogoro跌幅相對收斂,展現一定抗震能力。

整體而言,電動機車市場尚未出現明顯回溫訊號,補助政策走向、產品價格策略與換電體系布局,仍將是影響後續銷售的關鍵因素。

Suzuki、PGO、Honda 與小眾品牌:中段市場競爭持續升溫

中後段品牌方面,Suzuki 2月掛牌1,159輛,其中Sui車系貢獻超過七成銷量,維持品牌穩定支撐。PGO單月581輛,主力集中在J-Bubu與isavR車系。

Honda在小型與檔車市場仍有固定族群支持,但整體規模未見明顯放大。部分進口與重型機種品牌則因市場規模有限,市占率均低於1%。排名差距普遍不大,使中段班次序仍具高度變動空間。

整體市場觀察:春節壓縮交車節奏,結構分化趨勢延續

綜合來看,2026年2月臺灣機車市場呈現典型的「春節壓縮型淡季」。總量明顯回落,但品牌排序並未出現劇烈翻轉。燃油機車依舊為市場主體,三陽穩居龍頭,光陽與Yamaha形成貼身競逐;電動機車則持續處於調整與整合階段。

隨著3月工作天數恢復正常,市場將逐步回歸常態節奏。第二季各品牌新車發表、促銷政策與電動車補助方向,將成為影響2026年上半年整體市場走勢的關鍵觀察指標。

澎湖新聞網

(文/ 記者 曾煒竣)

回覆

刪除回覆

精彩投票

最愛的澎湖景點